友情链接:

来源:CSC研究 海外&大类资产团队股票配资正规吗

* **监管合规:**选择受金融监管机构监管的配资门户,如美国证券交易委员会 (SEC) 或英国金融行为监管局 (FCA)。这确保了门户遵守行业标准和法规。

摘要

核心观点:2022年以来,中美利差收窄,人民币趋势性贬值,利差与汇率的相关性显著增强,但之前二者走势关联较弱。加息周期开启,中美利差/美债利率的主导因素从期限溢价转向短端基准利率、进而扭转了美债和美元相关性,或是重要原因。如果寄望美债利率回落,能够缓解人民币压力,需要回落主力来自短端(降息),而非期限溢价下行,后一种情况甚至会加剧贬值压力。

一、本周话题:中美利差与人民币汇率的相关性为何系统性增强

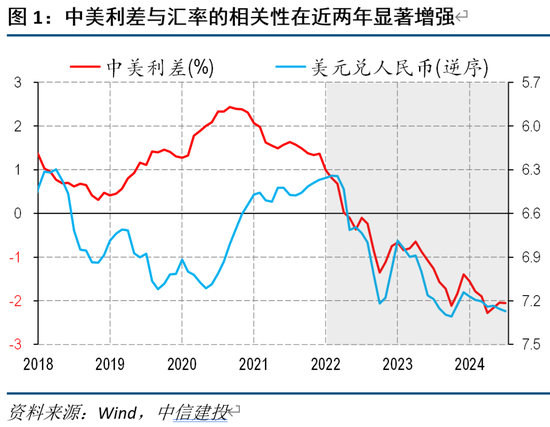

2022年以来,中美利差收窄的同时,人民币兑美元也出现趋势性贬值,利差与汇率的相关性显著增强,但二者走势在之前并没有特别明显的正向、持续关联,原因在哪?

常规解释是,中美利差系统性转负,使得资金外流压力增大,于是汇率与利差的敏感型大幅增强;但这一逻辑存在一定瑕疵。

相反,更重要的故事:2022年后,加息周期开启,中美利差/美债利率的主导因素从期限溢价转向短端基准利率、进而扭转了美债和美元相关性。关注依次逻辑:

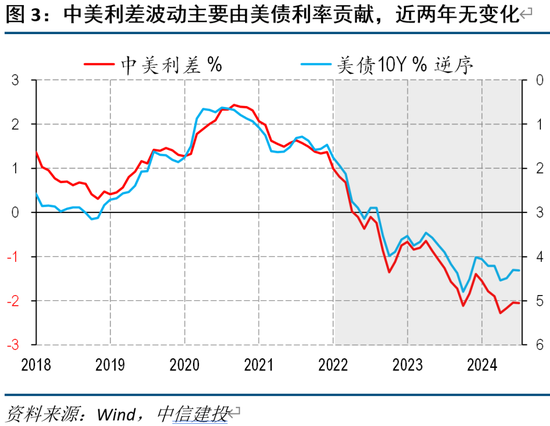

(1)中美利差的波动主要由美债利率贡献,2022年前后未变化。

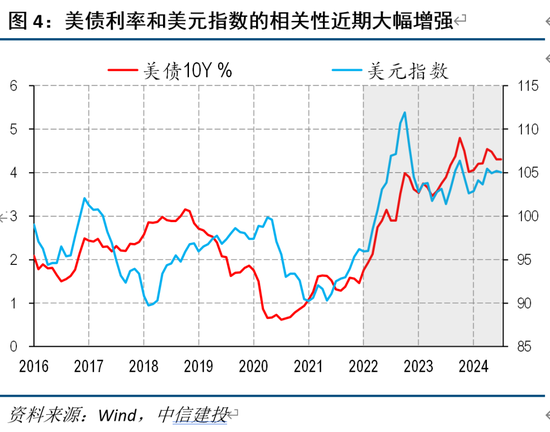

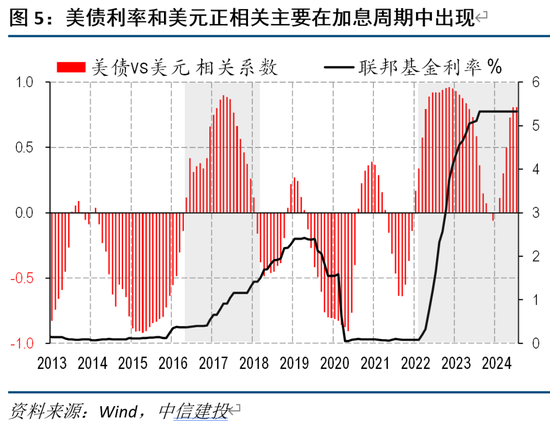

(2)美债利率和美元相关性大幅增强,后者决定人民币汇率。

(3)美债利率和美元指数正相关多发生在加息周期。

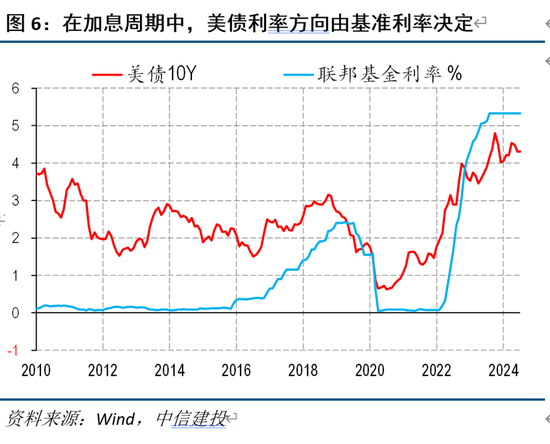

(4)加息周期中,美债利率的边际走势基本由基准利率决定。

(5)基准利率上升/加息,一般意味着政策/真实利率冲击,对经济利空,但推升美元,此时美债利率与美元同向;而基准利率为零时,美债利率变化主要是期限溢价,上升更多反映美国/全球经济改善,美元往往弱势,此时美债利率与美元更多是反向。

因此,中美利差和人民币汇率相关性增强的故事,背后实质上是美债利率和美元指数相关性增强的故事。

一个重要启示:如果寄望美债利率回落(中美利差走阔),能够缓解人民币压力,需要回落的主力来自短端利率(降息),而并非期限溢价下行,后一种情况甚至会加剧贬值压力。

前者对应的是软着陆降息,后者对应的衰退式降息,期待美国崩溃来缓解短期的贬值压力,或许并不那么容易。

二、全球市场:降息交易升温,结构上轮动加快。

三、全球经济:美国CPI超预期下行,但新兴市场CPI反弹。

四、下周关注:中国Q2经济数据,欧央行7月议息会议。

正文

一、本周话题:中美利差与人民币汇率的相关性为何系统性增强?

2022年以来,中美利差收窄的同时,人民币兑美元也出现趋势性贬值,利差与汇率的相关性显著增强,但二者走势在之前并没有特别明显的正向、持续关联,原因在哪?

2015年汇改之后,人民币兑美元汇率市场化程度提升,但其走势与中美10年期国债利差的相关性并不明确,不存在稳定的正相关性。但最近两年多时间,中美10Y利差和汇率的相关性显著增强,利差收窄似乎是汇率承压的一个重要原因。正确理解这一现象,对于判断未来利差和汇率的走势,有很大帮助。

首先想到的解释是,这阶段中美利差系统性转负,使得资金外流压力增大,于是汇率与利差的敏感型大幅增强;但这一逻辑存在一定瑕疵,并不是故事全部。

这一解释肯定有其道理,套利空间的存在一定会影响到实际的货币供需。

但是,这一解释

仍有一定瑕疵

,体现在两点上:

(1)过去两年,中美利差也出现过短周期的走阔,这一期间人民币兑美元也相应升值,即利差整体为负的情况下,边际走势对汇率依然有很大影响;但是,这一现象在之前并不成立,中美利差中枢为正时,其压缩也并未确定性导致人民币承压。

(2)套利交易的空间,涉及汇率的对冲成本,虽然远期平价理论并不完全成立,但汇率对冲后的利差仍可以在一定程度上反应市场对汇率定价是否有超调。数据显示,中美10Y利差(汇率对冲后),在最近两年始终处于高位,反而是2021年为显著为负,这两年实际套利的空间并没有想象那么大。

相反,利差与汇率相关性增强的背后,美债利率的推升因素从期限溢价转向短端基准利率、进而扭转了美债和美元相关性,是一个不容忽视的因素。关注几点现象:

(1)中美利差的波动主要由美债利率贡献,这一点在2022年前后并未变化

由于美债利率波动区间显著高于国债,尽管十年期国债利率中枢趋势下移,但利差的边际走势基本由美债利率主导,这一情况在2022年前后并没有变化。因此,利差和汇率的相关性变化,并非由于利差的主导因素变化。

(2)美债利率和美元指数相关性大幅增强

由于人民币兑美元汇率走势基本由美元指数决定,这指向问题的答案,可能来自美债利率和美元指数的关系可能存在变化。实际确实是这样,美债10Y利率和美元指数的正相关性在2022年后显著增强。

因此,中美利差和人民币汇率相关性增强的故事,背后实质上是美债利率和美元指数相关性增强的故事。

(3)美债利率和美元指数正相关多发生在加息周期

进一步,观察长期的美债利率和美元指数的相关系数走势,二者出现明显的持续正相关,期间都有一个重要的特征:加息周期。

(4)加息周期中,美债利率的边际走势基本由基准利率决定

最后一个观察,是加息周期中,美债利率的方向,和基准利率基本保持一致。即使在过去一年,基准利率维持不变的情况下,10Y长端利率的即期走势,也基本伴随着降息预期的升温和衰退。

(5)

基准利率上升/加息,一般意味着政策/真实利率冲击,对经济不利,有利于推升美元,此时美债利率与美元同向;

而基准利率为零/不变时,美债利率的变化主要是期限溢价导致,期限溢价上升更多反映经济改善,全球经济也不差,美元往往弱势,此时美债利率与美元反向或缺乏明确关系。

(6)

因此,全部的故事可以解释为:

2022年后,加息周期开启,短端利率冲击不仅一跃成为中美利差的边际主导因子,也同时改变了美债利率与美元指数的相关性,于是我们看到了人民币汇率与中美利差相关性系统增强。

(7)

这给予的一个重要启示在

于:未来,如果寄望于中美利差的走阔,能够缓解人民币压力,关键的一点是,

利差的走阔需要美国方面的短端利率回落,即降息

;但如果美债利率回落很大程度上由期限溢价下行推动,则可能无法带来人民币升值、甚至使得贬值压力继续增加。

前者对应的是软着陆降息,后者对应的衰退式降息,短期期待美国崩盘来缓解我国贬值压力,或许并不那么容易。

二、全球市场回顾

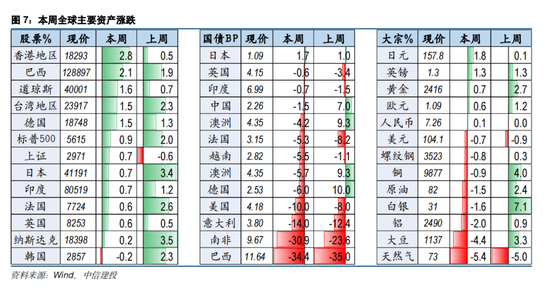

美国6月CPI环比转负,核心CPI环比降至0.1%,叠加鲍威尔国会证词上表态较为鸽派,市场进入降息交易,美债和黄金上涨,其他资产则出现一定结构轮动,前期较好科技股回调,道指上涨更为明显,非美货币也获得喘息窗口,日元大涨近2%。

具体来看:股市方面,美国标普500上涨0.9%,德国DAX上涨1.5%,日经指数上涨0.7%,香港恒生指数上涨2.8%,印度SENSEX指数上涨0.7%。债市方面,美国10Y国债收益率下行0.1%,德国10Y国债收益率下行0.06%,日本10Y国债收益率上行0.02%,印度10Y国债收益率下行0.01%。大宗方面,原油下跌1.5%,铜价下跌0.9%,CRB指数下跌5.4%,黄金上涨0.68%,大豆下跌4.4%。汇率方面,美元指数下跌0.73%,欧元兑美元升值0.61%,人民币兑美元升值0.12%。

三、全球经济跟踪

(1)高频需求

欧美增长指标近期整体低于预期,但美国高频增长指标相对稳健;国内地产和汽车销售短期没有太大亮点。

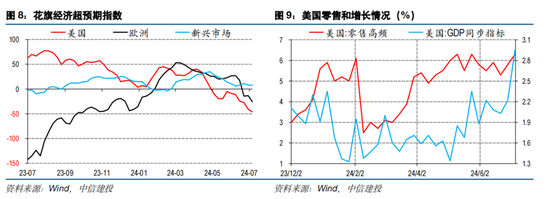

海外方面:本周,美国花旗经济超预期指数较上周走低,欧洲超预期指数较上周走低,新兴市场超预期指数较上周走低。美国零售增速录得6.3%,较上周走扩0.5个百分点。

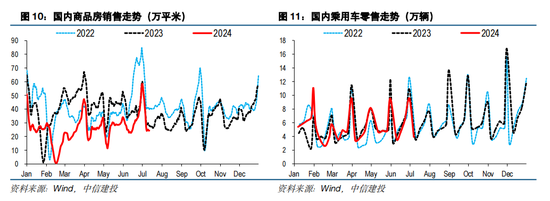

国内方面:本周30大中城市商品房成交面积(7天MA)较上周下降41.11个百分点,与去年同期相比下降11.39个百分点;本周乘用车日均销量较上周下降58.92个百分点,与去年同期相比下降47.85个百分点。

(2)流动性

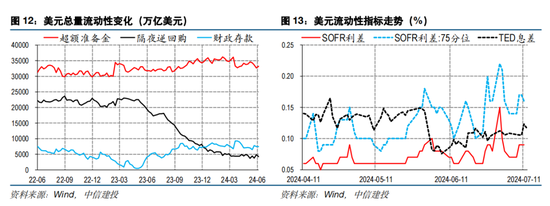

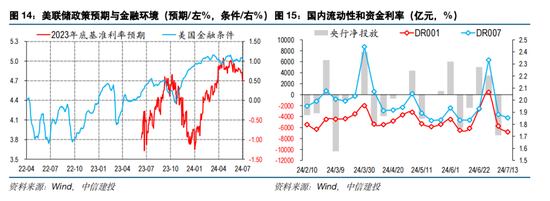

美元流动性边际稳定,降息时点预期较上周继续提前,年内降息预期升至3次;本周国内资金利率回落,央行净投放为零。

具体来看:本周美联储超额准备金规模上升0.57个百分点,隔夜逆回购规模下降0.88个百分点,财政存款下降3.12个百分点。本周美联储、欧洲央行和日本央行资产规模同比变化分别为-12.93、-9.84和0个百分点。美联储2024年底基准利率预期录得4.695%,较上周环比走低12.6BP,美国金融条件本周录得1.07,较上周下降0.01。本周国内DR001较上周环比走扩13.44BP,DR007环比走扩1.4BP。

(

3)交易情况

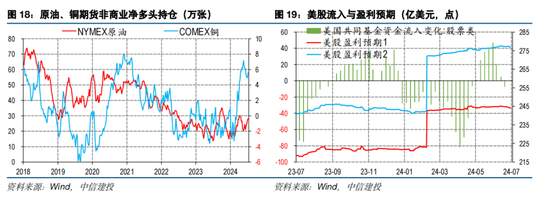

美股波动率维持低位,黄金、原油多头持仓上升,美股资金流出,美股盈利预期下调。

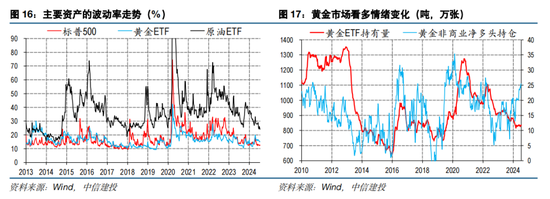

具体来看:本周标普500指数波动率较上周走扩0.41个百分点,黄金ETF波动率较上周走扩0.17个百分点,原油ETF波动率较上周走低1.35个百分点。黄金ETF持有量较上周走高0.29吨,黄金非商业净多头持仓较上周上涨1.32万张。NYMEX原油期货净多头持仓较上周上涨0.39万张,COMEX铜期货净多头持仓较上周上涨0.68万张。美国共同基金股票类资金本周流出7.3875亿美元,标普500盈利预期指数本周录得244.7934,较上周下行0.28点。

(4)月度数据

新加坡2季度GDP增速录得3%,较一季度边际下降。

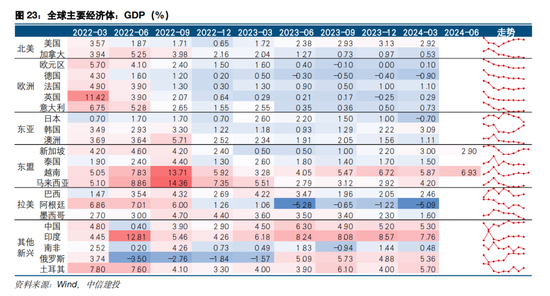

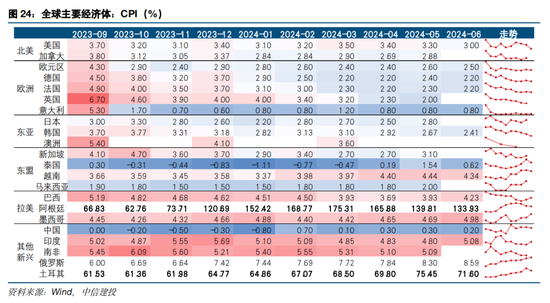

通胀数据本周有所分化,美国6月CPI同比降至3%,但新兴市场多国CPI数值有所反弹,巴西从3.9%升至4.2%,印度由4.8%升至5.1%,中国CPI同比维持低位。

四、下周关注

周一,中国二季度经济增长数据。

周二,美国6月零售数据,鲍威尔参加座谈。

周三,关注央行7月MLF利率走势,欧元区6月CPI数据。

周四,欧央行7月议息会议。

周五,日本6月CPI数据。

风险提示:

美

国通胀上行超预期,货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌;美国经济衰退超预期,美国通胀快速下行

,金融市场出现流动性危机,联储被迫转向宽松;欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场

陷入动荡,外需萎缩,政策面临两难;中美关系恶化超预期;逆全球化程度进一步加深,供应链恢复低于预期,供应端的分裂超预期,以及全球地缘政治动荡加深,相关资源争夺恶化;俄乌与中东冲突恶化。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:尉旖涵 股票配资正规吗

热点资讯